• Всего в мире 238 млн. инфицированных и 4.86 млн. умерших с начала пандемии.

• В мире дальнейшее снижение инфекций и смертности на 7% за прошедшую неделю по сравнению с предшествующей (+415 тыс. и 7 тыс. в день).

• Эти показатели упали на всех континентах везде, кроме Европы (+7%/+14%), где рост исключительно за счёт Восточной Европы и России (+14/+8%).

• В США снижение инфекций на 12% (+96 тыс. в день) и смертности на 6% (1,570 в день). В Азии, Латинской Америке, Африке – двузначные темпы снижения обоих показателей.

• РОССИЯ в субботу бьёт рекорды по смертности: +968 смертей и 29,362 инфекций в день. В Москве – 6001 выявленный случай и 70 смертей за сутки.

Коронавирус в России с марта 2020 года

Если в октябре-декабре в России от короны будет умирать 50 тыс. человек в месяц (уровни июля и августа), то 2 года пандемии унесут жизни 740 тыс. человек, в т.ч. 470 тыс. в 2021. Таким образом избыточная смертность в 2021 году составит в районе 25% по сравнению с 1.85 млн. умерших в стране в 2019 году. Ужас!

СПУТНИК в Европу к Новому Году!

• На сегодня в мире сделано уже более 6.46 млрд. шотов. Темпы снизились: 25.5 млн. в день vs. 31.3 млн. на предшествующей неделе из-за недельных праздников в Китае.

• КИТАЙ сделал 2.22 млрд. шотов, Индия – 940 млн., ЕU – 573 млн., США – 400 млн.

• Россия сделала 94.2 млн. прививок в т.ч. 45 млн. обеими дозами с охватом 30.8% населения vs. 65.6% в Европе, 56.3% в США и 75% в Китае.

Статей, заголовков, заявлений, спекуляций много. Наши обвиняют Запад в задержке регистрации по политическим причинам. Те же говорят, что мы сами умышленно задерживаем. Черт поймёшь, но надеемся, что две недели лыжных праздников в начале января россияне смогут провести на своих европейских горных курортах.

Если ОСТАНОВИМ РОСТ СМЕРТНОСТИ.

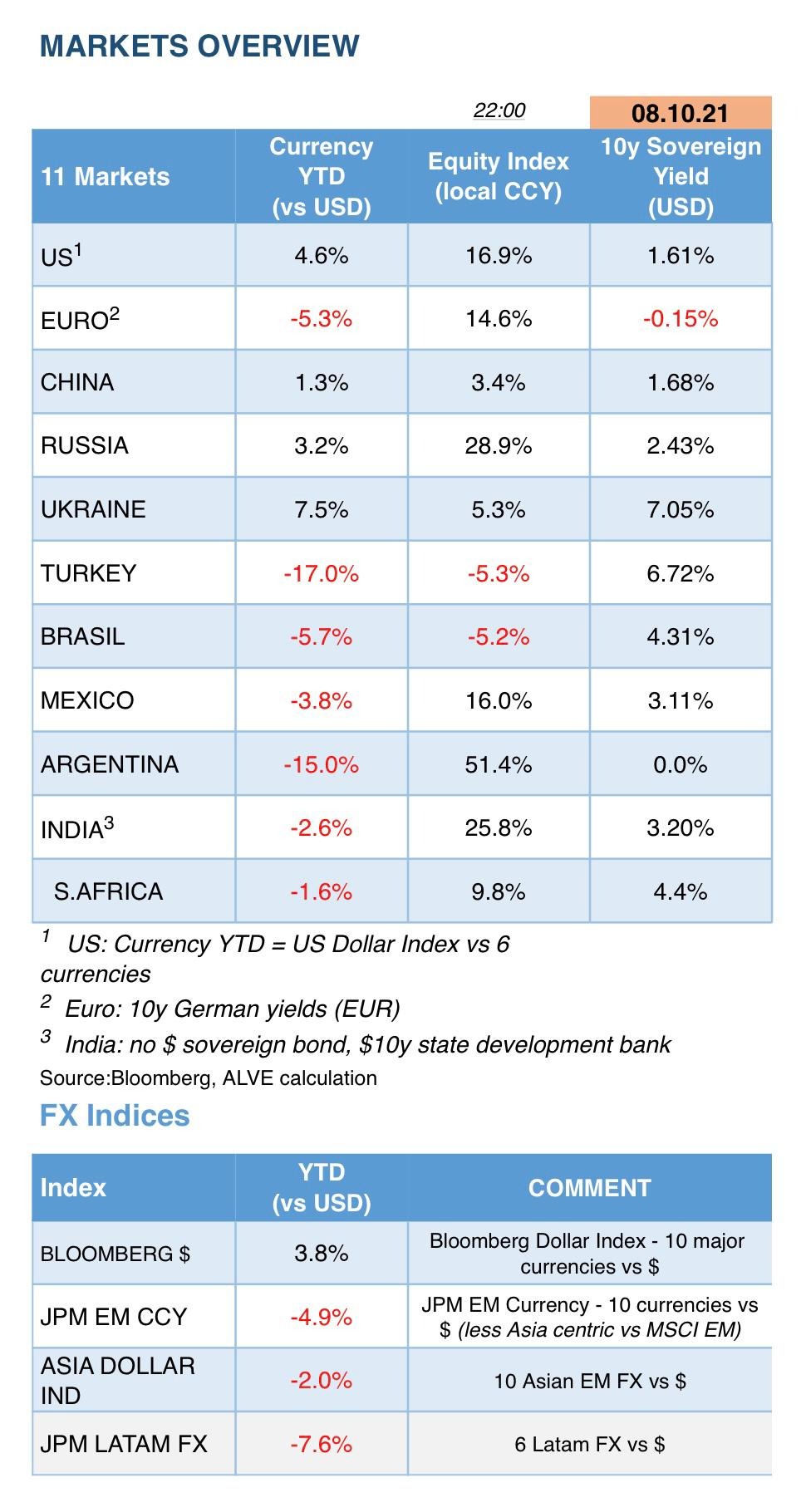

€ 1.1565 🔻 £ 1.3610 ⬆️

S&P 4,391 ⬆️ UST 1.61% ⬆️

Brent 82.5 ⬆️ Gold 1,757 🔻

Bitok 54.6k ⬆️ VIX 18.9 🔻

RBL 71.90 ⬆️ RTS 1,860 ⬆️

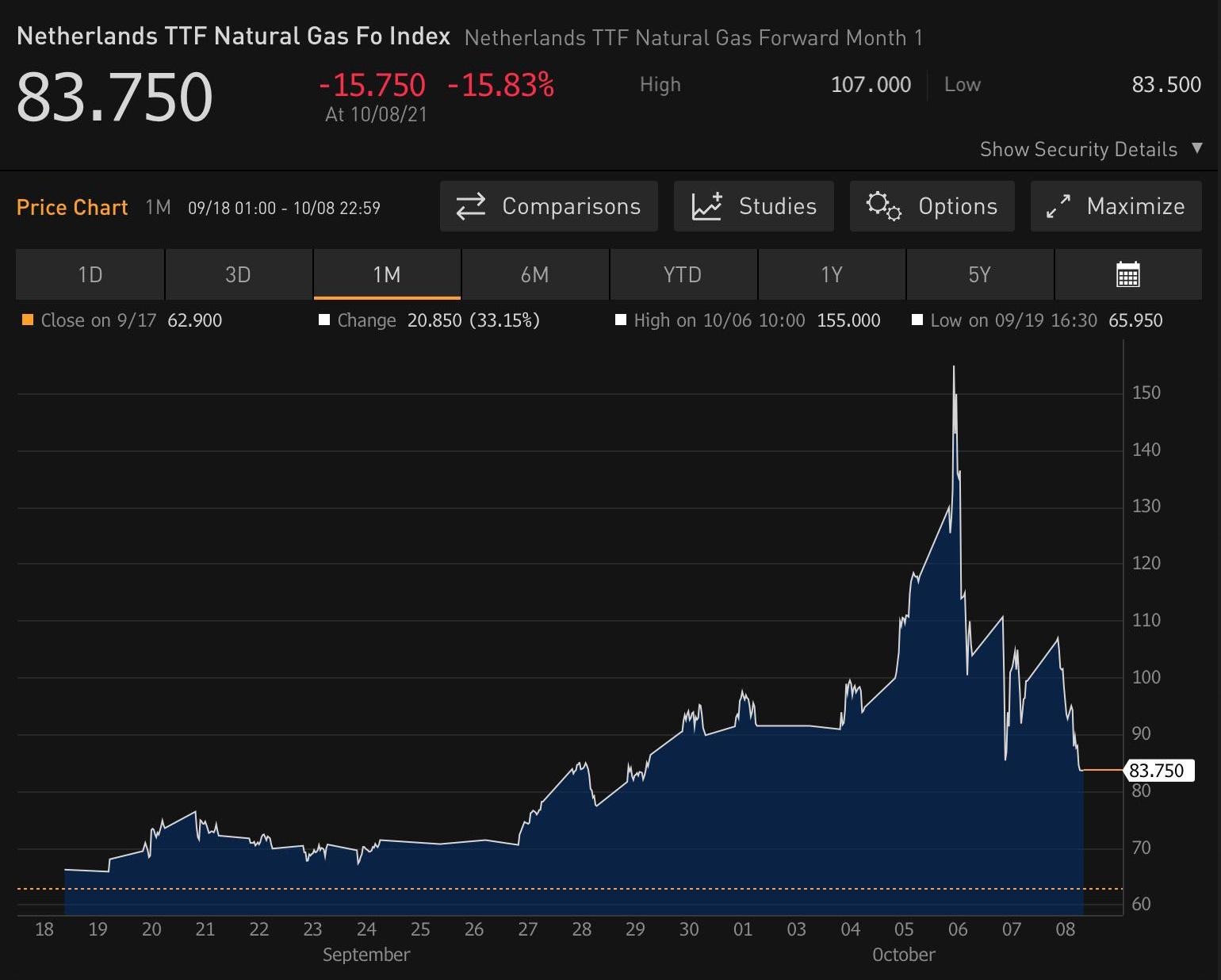

Спотовый контракт натурального газа выскакивал под $2,000 за тыс. кубов или под €170 за МВт/час на Голландской бирже. Неделю закрыли на уровне в $1,000 (€83), а январский контракт на уровне в $600 за тыс. кубов (€49 за Мегаватт в час). Рынок в Европе очень узкий. Я даже не слышал, чтобы особо хедж-фонды торговали им. Но тем не менее, шизофренический spike был из-за стечения многих обстоятельств. Если были shorts, то их вынесли. Ситуация нормализуется. Пока же спотовый контракт в 4.2 раза выше с начала года, а январский всего в 3. 😀

Bloomberg сообщил, что некоторые трейдеры попали на margin call в банках из-за своих коротких позиций. Не факт, что они потеряют деньги, но из-за волатильности наш Gunvor должен был доставить $1 млрд. и Mercuria Energy тоже немалую сумму и сократить свои позиции. Vitoil и Trafigura их не сокращали, но деньги под них занимали.

Плюс нефть выше $82 / +62% с начала года и, если верить Goldman Sachs / Jeff Currie, ралли в нефти не закончилось из-за НЕдоинвестирования в добычу по всему миру, включая сланцы из-за низких цен прошлых лет и на фоне дефицита около 1 млн. барреля в день и растущего спроса при выходе экономик из пандемии.

ОПЕК в прошлый понедельник умудрился оставить квоты прироста добычи по 400 тыс. баррелей в октябре и ноябре, а не добавить ещё 400 тыс., как многие ожидали. Это поддержало цены.

Прикольно, что рубль вырос всего-то на 3% с начала года. Но этому есть простое «народное» объяснение. Бюджетное правило по скупке долларов и растущий Фонд Нашего с вами благосостояния на ₽14 триллионов / $200 млрд.

Объяснить доходность родимых 10-летних ОФЗ на 7.4% по сравнению с началом года на 6% (при соответствующем падении цен с 120 на 109) кроме как ростом базовых ставок в США на аналогичный продукт с 0.90% на 1.61% вчера (фьючерс на UST упал с 138 на 131) невозможно. Но все равно могли бы и лучше выступить. Те, кто рублями занимается, берите нашу десятилетку и ни о чем не думайте. Лучший продукт на рынке. Газпром и Сбербанк дальше далеко наверх не уйдут после 72 и 37-процентного роста с начала года соответственно.

1.61% по 10UST – ГЛАВНОЕ СОБЫТИЕ на западных рынках.

Если кто-нибудь сказал бы в пятницу утром, что доходность Треажариз вырастет до 1.61% на закрытии рынка при цифрах занятости за сентябрь +194 тыс. при средних рыночных ожиданий +500 тыс., то многие, мягко говоря, удивились бы.

Вообще предсказывать данные по рынку труда в США в условиях пандемии дело неблагодарное. Экономист из Morgan Stanley видел +700 тыс., а его коллега из женевского банка Pictet видел прирост – 0, то есть реально НОЛЬ. Как такое возможно? Такой разброс. Обоим платят неплохие деньги, и так по разному смотреть на одну и ту же важнейшую экономическую цифру в мире. Почему важнейшую? Потому что по ней участники рынков судят, как экономика США сработала в предыдущем месяце. Это потом уже пойдут все остальные данные. Почему в мире? Потому что пока что США со своей экономической и финансовой мощью, капитализацией, ёмкостью, ликвидностью рынка задают тон всем остальным.

Так почему же доходность пошла выше? Потому что рынок уверен на 99%, что на заседании в начале ноября ФЕДрезерв начнёт tapering – сокращение дурацких покупок бумаг с рынка в размере $120 млрд. в месяц. Потихоньку, из-за слабых сентябрьских цифр, но начнёт. Других, октябрьских, у него ещё не будет на столе.

Народ посмотрел детали пятничных цифр и увидел, что на 123 тыс. сократилось число занятых в образовании из-за спайка в короне у них в августе и первой половине сентября. То есть, если бы в этом секторе новых мест вообще не было бы создано, а хотя бы не сокращали, то уже был бы прирост в целом +320 тыс. и так далее. К тому же менее важный для них статистический показатель – уровень безработицы снизился до 4.8% в сентябре против ожиданий в 5.1%. Почему менее важный? Потому что, в отличии от официальных данных по числу создаваемых или сокращаемых рабочих мест, безработица определятся опросиками 60,000 домочадцев (household) по телефону. Уже потом эти данные корректируются официальной оценкой, данными социальной страховки и офисом занятости. Но в первую пятницу следующего месяца нам сообщают именно данные опроса. Это прикол, о котором мало кто знает. До сегодняшнего дня).

Всё ближе сдвигаются сроки ожиданий первого роста коротких ставок в США. Раньше и сам ФЕДя настраивал всех, и народ ставил на вторую половину 2023 из-за пандемии и прочего. Потом сдвигали прогнозы на начало 2023 года. Пару месяцев назад уже замаячил декабрь 2022. А вчера, судя по фьючерсам на FedFunds, уже 49% шансов, что цикл роста ставок начнётся уже в сентябре следующего года.

Нормализация ставок (а не резкий взлёт) и рост кривой доходности в пользу дальних – хорошо для акций банков и их субординированных бондов. Не случайно, банки в CША +40% YTD и в Европе +34%. СоСо бонды европейских банков +8.8% vs UST -5%. По идее рост ставок должен был бы не только охладить growth stocks (NASDAQ сегодня -5.3% от верха), но скорректировать их посильнее, типа на 10-15%. Но пока этого не происходит из-за хороших корпоративных результатов. И теперь, когда с ФедРезервом все практически ясно, все взгляды на корпоративные результаты за 3 квартал (и прогнозы на будущее), которые стартуют на следующей неделе. Как всегда начинают сообщать американские банки и именно от них я жду позитивчика. От технологических особо ничего бурного не жду. Все деньги сейчас идут в нефтянку и финансы, то есть в value.

Рынку помог компромисс демократов и республиканцев в Конгрессе. Они на два месяца отложили вопрос увеличения потолка государственного долга в $28.4 триллиона, добавив правительству 480 млрд. расходов на два месяца. Оттянули, так сказать, «важнейший» законодательный вопрос. За последние 80 лет они 60 раз повышали потолок долга. Повысят и в 61-й.

Четвёртое важнейшее события на рынке после газа и занятости и потолка – это Китай. Точнее его возвращение после недельного отгула в связи с Golden week праздниками. А ещё точнее удивительное бездействие Поднебесной в отношении их сектора недвижимости, составляющего 29% их ВВП. По состоянию на сегодня правительство как бы не собирается не только спасать второго застройщика в Китае EVERGRANDE, но даже не предпринимают меры по оказанию помощи другим девелоперам. Из 100 главных риелторов уже в дефолте около 10 и если не будут приняты меры, то ещё 20 могут завалиться. Продажи сектора в сентябре упали на 36% по сравнению с сентябрем прошлого года. Цены упали в связи с демпингом EVER, чьи акции (и его разных дочек) упали на 80-90% с начала года, $ бонды торгуются по 20% от номинала. Для сравнения: облигации завалившегося в марте, не платящего купоны, но ещё нереструктуризированного China Fortune торгуются по 40%. Государство точно поможет покупателям жилья и строителям и субподрядчикам, чтобы не допустить социального взрыва. Но по состоянию на сегодня Си готов кинуть покупателей облигаций обанкротившихся девелоперов, причём и своих внутренних, юаневских и оффшорных, долларовых. Лично мне в это верится с трудом. Ведь тогда у них на несколько лет уйдёт источник финансирования важнейшего сектора экономики страны. Поэтому я ожидаю каких-то спасательных мер в ближайшие дни.

• ДОЛЛАР смотрит наверх из-за разницы в ставках и ожидания их роста раньше еврозоны. Некоторые дома ставят €/$ 1.12 цели, но таких ещё маловато.

• ЗОЛОТО смотрит вниз из-за того же, что и доллар наверх. Его спасёт только стагфляция, то есть инфляция в сочетании с замедлением экономики, а не замедлением темпов ее роста. Цифры по занятости в пятницу подняли на пару минут золото на $1,780, но потом набежали продавцы и вернули его в район чуть выше $1,750.

• БИТОК вырос на $55,00 тыс. и держится там (пока), несмотря на угрозы американского регулятора заняться им.

• НАЛОГ. Минимальный в 15% на прибыль корпораций утверждён 136 странами. Чуть поплохеет таким как Google и Microsoft, которые законно минимизировали их через Ирландию, но добавит правительствам стран $150 млрд. в их бюджеты.

Vitali Lipanov

Alve Finance AG

Dufourstrasse 58

CH-8702 Zollikon

http://www.alve.ch/ru/